- 文章正文

- 我要评论(0)

什么是制胜法宝?股神们都选TA

来源: 券商中国 2023-06-07 15:12过面尘土、伤痕累累,但我们依然且必须相信时间的

上证指数本周一度跌破3200点,过去两年的调整让市场信心缺失,风吹草动都能让市场情绪乍暖还寒。

但是对于股神们来说,股价的波动永远不会构成投资的困惑,市场价格只是提供了一个参考,市场走势并不在投资的考虑范围,除非有人报错了价做傻事出现了可利用的投资机会。智者不惑,他们不会为熊市哀叹,也不会为牛市欢呼,心静如水。

A股价投大佬张尧说:“我们投资就是买企业,以合理或低估的价格买入优秀的企业,回报是来自于企业的发展、盈利的增加,并不会依赖于证券市场的波动,牛市还是熊市并不影响投资。部分优秀的上市公司就是例证,市场大涨的年份不涨,反而在市场大跌的年份上涨。”

无论是股神巴菲特、段永平,还是张尧,他们在这点认识上出奇一致,那就是投资是否成功的衡量标准并非股价的上天入地,也非依赖熊去牛来,而是所选上市公司的盈利能否穿越周期,这些公司在若干年中带给股东回报相比其初始买入成本是否具有吸引力。

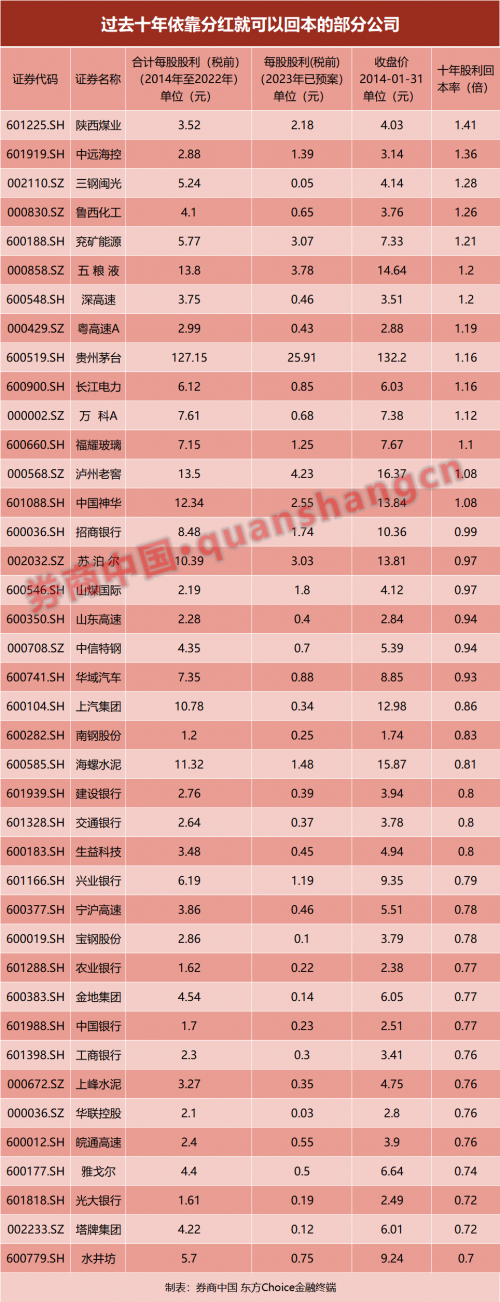

统计数据也显示,过去十年,陕西煤业、贵州茅台、长江电力、福耀玻璃等15家上市公司仅靠分红就可以覆盖十年前的买入成本,对于这样的公司来说,即使股市关闭,上市公司没有报价,也并不影响投资的成功。

股神们一致的投资成败标准

张尧曾经说过,“我以持股数乘以每股利润作为自己的利润,以收到的股息作为自己的现金流,构成自己的利润、现金流体系。”

如果单看2018年陕西煤业的股价波动,投资者难免会郁闷,该股当年的最大回撤幅度高达35%,全年跌幅最终达9%。但如果看上市公司的盈利,投资者就会有另一番感受,陕西煤业2018年末时账上有131亿的货币资金,每年赚上百亿利润,经营活动产生的现金流量净额近200亿元,而陕西煤业当年的最低市值为700亿元,这意味着扣除了现金外,陕西煤业通过经营活动五六年就可以让投资者回本。

张尧首次出现在陕西煤业2018年的半年报中,此后只买不卖,迄今位于第五大流通股股东。2023年陕西煤业的分红方案是每股派发2.18元,而2018年至2022年每股分红已经达到5.68元,这意味着陕西煤业最近6年的分红已经覆盖了投资者2018年中的平均买入成本。那么股价的涨跌其实对陕西煤业投资者并没有影响。

股神巴菲特则认为,投资者能够从专注于自己的“透视盈余”中受益。具体算法是,投资者将自己投资组合中持有的股票一一审视,确定每一只股票相对应的公司盈利比例,然后加在一起。每一个投资者的目标,应该是创建一个投资组合,看看这个组合从今天开始的十年左右,可以为主人提供的最大限度的“透视盈余”。

巴菲特还精妙地论述道:“这种方式会强迫投资者思考企业的长期前景,而不是短期股价表现。长期而言,投资决策的记分牌是市场价格。但是决定价格的是未来盈利。就像打棒球一样,投资者需要盯着的是场上,而不是记分牌。”

段永平曾说过,股票是由每个买家自己“定价”的,到你“自己”觉得便宜的时候才可以买,实际上和市场(别人)无关,啥时你能看懂这句话,你的股票生涯基本上就很有机会持续赚钱了。

段永平还说,如果看不懂其实也没关系,因为大概85%的人永远看不懂这句话,这也是有些人早晚会亏在股市上的根本原因。“非常有趣的是,我发现其实大部分从事‘投资’行业的‘专业’人士其实也不是真的很明白这句话。”

段永平还认为,投资者只要把公司想象成一家非上市公司,没有股价变化就明白了,不过,绝大多数人大概做不到这点,客观讲,没办法将一家公司看成非上市公司来投资的话,最后多数会亏钱。

商业“奶牛”们凭借分红已回本

投资者总是抱怨A股在3000点附近长期徘徊,资金总是炒热点炒小票,A股价值投资行路艰难。但如果把一家上市公司设想为非上市公司,投资的成功与否和市场波动没有关系,投资之路就变得清晰。

统计数据显示,如果以十年的眼光看,A股过去十年有15家上市公司的分红已经超过了当初的成本价,其中陕西煤业过去十年的每股分红合计为5.7元(含2023年已经预案但未派发的股利),而2014年初陕西煤业的每股股价为4.03元。过去十年,投资者从陕煤获得的分红大约是其买入成本价的1.4倍。这意味着,无论过去十年股市如何风云变幻,投资者如果持股不动,很难在陕西煤业上亏损。

长江电力过去十年的每股分红为6.97元,2014年初长江电力的股价为6.03元。这意味着,过去十年,投资者从长江电力获得的分红大约是其买入成本价的1.16倍。

另外,中远海控、三钢闽光、鲁西化工、兖矿能源、五粮液、深高速、粤高速A、贵州茅台、万科A、福耀玻璃、泸州老窖、中国神华和招商银行等公司过去十年的分红均大于或者接近十年前的买入价格。长期投资者仅仅依靠分红就可以拿回投资成本,即使在跌宕起伏的牛熊转换中,依然可以做到风轻云淡。

日斗投资王文曾说过,没有连续三年享受过分红的人,不足以谈价值投资,分红可以度一切苦厄。

巴菲特认为,这些商业“奶牛”会存活上百年,会产出更多数量的“牛奶”,它们的价值并不取决于交换媒介,而是取决于它们的产奶能力。

(文中所提及的个股,仅为举例用,请勿据此入市)

[责任编辑:CX真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网【相关链接】关于 股神 的新闻

- 凯普生物打响年报高送转第一枪 “股神”成泉资本提前扎堆布局 (2017-11-20)

- 险企财报揭秘股神之争 同业争议互联网+红利 (2015-05-07)

- 股神巴菲特力挺中国经济 谈及A股称从不追涨 (2015-05-04)

- 股神巴菲特:未来两三年继续看好A股 (2015-05-04)

- “股神”巴菲特专访:谈及A股称从不追涨 (2015-05-04)

- A股涨得太任性 各路股神秀神功 (2014-11-27)

- 83岁巴菲特如何大赚241亿美元 股神瞄准了什么 (2013-03-11)

- 2012券商理财产品大忽悠检阅:股神只是传说 (2013-02-27)

已有0条评论